“작은 절약이 모여 내일의 안정이 됩니다.”

첫 독립을 준비하는 20대에게 가장 큰 고민은 ‘월세 부담’입니다.

이번 글에서는 실질적으로 월세를 줄일 수 있는 방법부터, 정부 지원 제도까지 한눈에 정리했습니다.

🌿 1. 월세 절약의 첫걸음 — 집 고르기부터 다르다

월세를 절약하는 첫 번째 포인트는 ‘입지보다 조건’ 입니다.

대부분 교통이 좋은 곳은 월세가 비싸기 때문에, 출퇴근 시간 10~15분 차이로 월세 10만 원 이상을 줄일 수 있습니다.

- 역세권보다 ‘버스+지하철 환승 1회 거리’

- 신축 원룸보다 관리비 저렴한 구축 오피스텔

- 주택공시가격 3억 원 이하 주택은 보증보험 가입 가능

💡 Tip: 직장 근처의 ‘준주거지대’ 매물을 부동산 앱에서 “관리비 포함” 필터로 먼저 확인하세요.

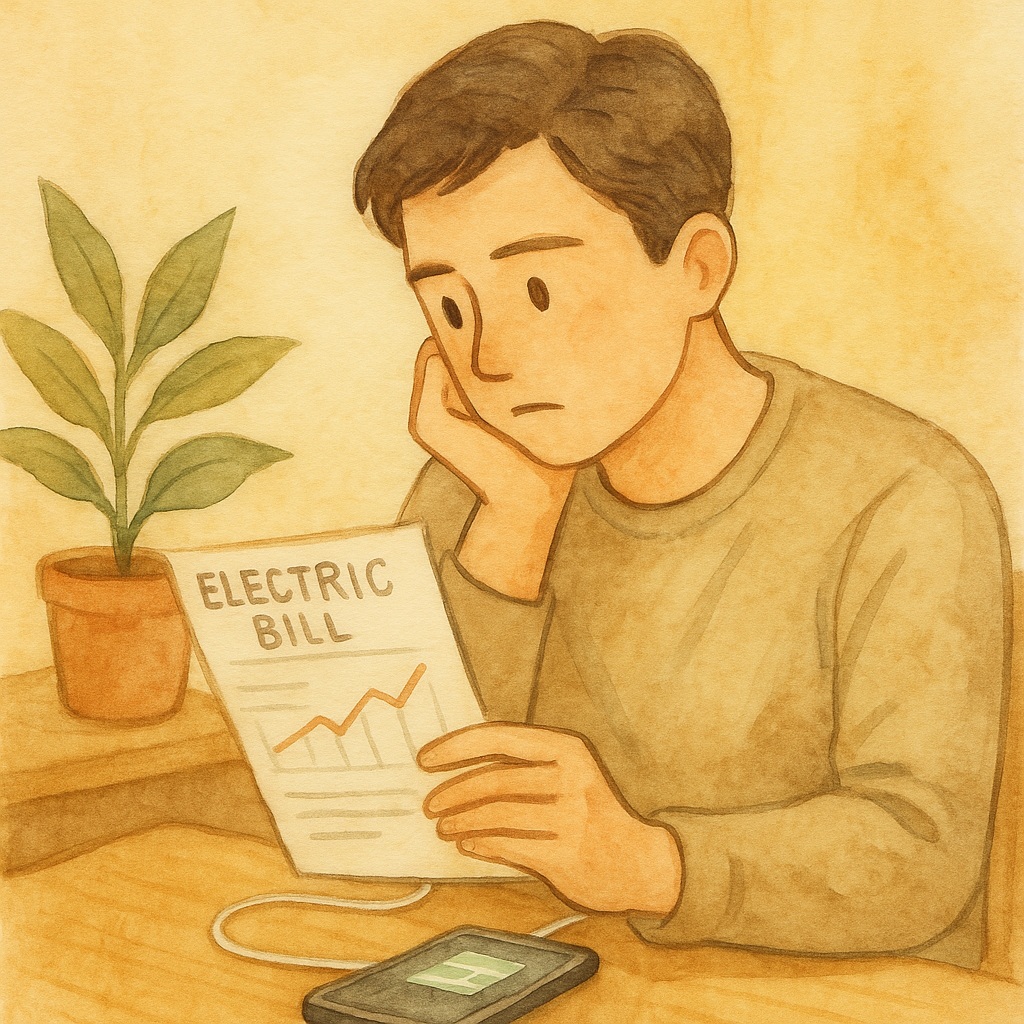

💰 2. 관리비와 공과금 줄이기

월세뿐 아니라 관리비와 공과금도 생활비의 큰 비중을 차지합니다.

다음은 소소하지만 실제 효과가 큰 절약 습관입니다:

| 절약 항목 | 실천 방법 | 월 절약 예상금액 |

|---|---|---|

| 전기요금 | 멀티탭 전원 차단, 냉장고 온도 +1℃ | 약 5,000원 |

| 수도요금 | 샤워 5분 단축, 절수기 설치 | 약 3,000원 |

| 가스비 | 보일러 온수 40℃ 이하 유지 | 약 7,000원 |

💭 체감 포인트: 관리비 절감만으로도 연간 약 18만 원 이상 절약 가능.

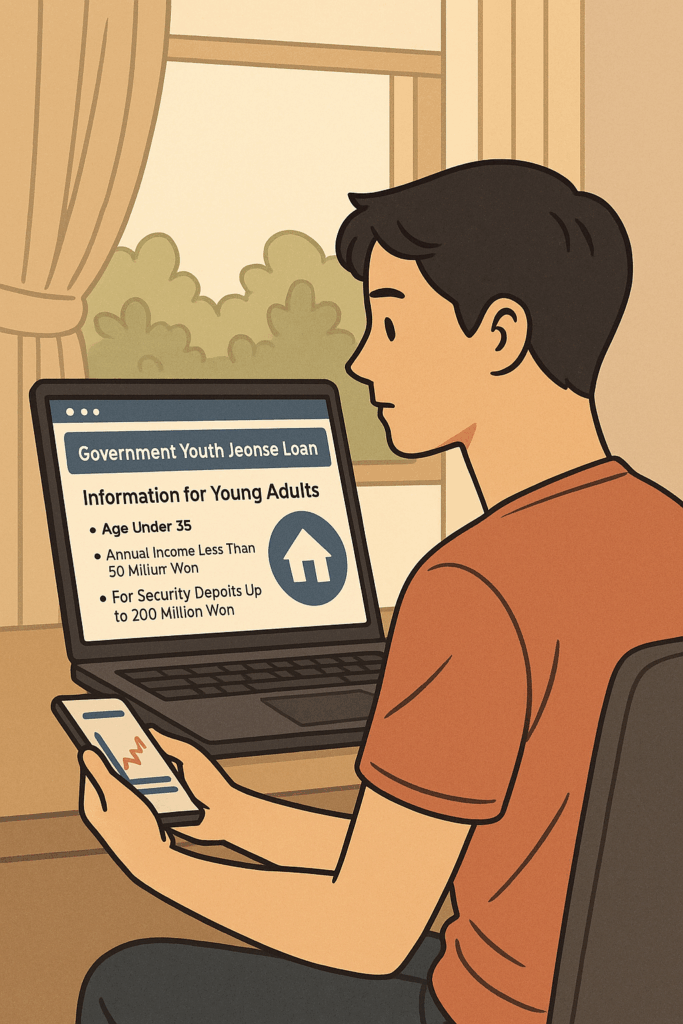

🏦 3. 청년 월세 지원제도 활용하기

정부와 지자체는 월세 부담을 줄이기 위한 여러 지원정책을 운영하고 있습니다.

🔹 국토교통부 ‘청년 월세 한시 지원’

- 대상: 만 19~34세, 부모와 별도 거주, 소득 200% 이하

- 지원: 월 최대 20만 원, 최대 12개월간

- 신청: 복지로 또는 주민센터

🔹 서울시 ‘청년 월세지원’

- 대상: 중위소득 150% 이하, 보증금 5천만 원 이하

- 지원: 월 20만 원 × 10개월

- 신청: 서울주거포털 (https://housing.seoul.go.kr)

💡 Tip: 지자체별로 신청 시기가 다르므로, “청년 주거지원 + 지역명”으로 검색해 최신 공고를 확인하세요.

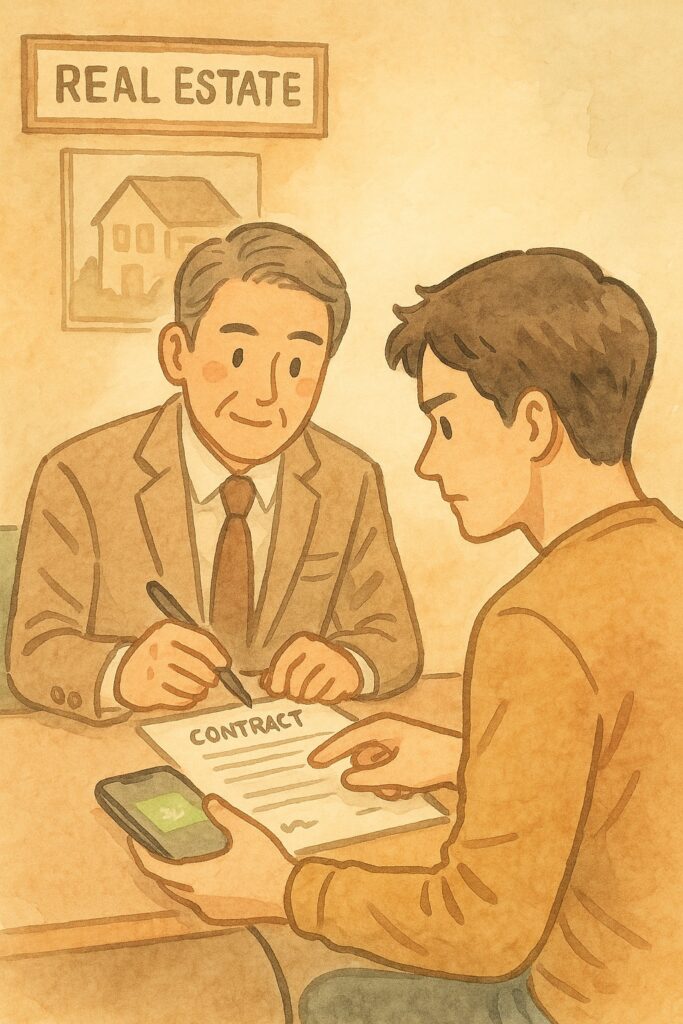

🧾 4. 보증금·월세 조정 협상 꿀팁

월세 협상은 어렵게 느껴지지만, 몇 가지 원칙만 알면 가능합니다.

- 계약 만료 1개월 전, 재계약 의사를 밝히며 보증금 일부 인상 조건으로 월세 인하 요청

- 관리비 포함 여부를 명확히 확인 (인터넷·청소비 포함 시 비용 절감 효과)

- 장기거주(2년 이상) 조건으로 할인 협상 가능

📌 현실 꿀팁:

중개인 입장에서도 ‘공실 방지’가 중요하기 때문에, 성실한 장기거주자로 보이면 협상 여지가 커집니다.

☕ 5. 생활습관이 바꾸는 월세 체감

- 배달 대신 주 3회 직접 요리 → 월 12만 원 절약

- 카페 대신 텀블러 커피 → 월 4만 원 절약

- OTT 서비스 통합 공유 → 월 1만 원 절약

💡 총합: 생활습관만 바꿔도 월세 부담의 30% 이상을 줄이는 효과가 있습니다.

🌇 마무리 — 절약은 돈이 아니라 ‘안정’을 만든다

20대의 절약은 단순히 돈을 아끼는 일이 아닙니다.

매달 조금씩 줄인 금액이 쌓여 보증금, 비상금, 미래의 투자 자금이 됩니다.

‘작은 절약이 나의 첫 집을 만든다.’

오늘도 통장 잔액보다, 그 안에 담긴 습관의 힘을 믿어보세요.