작성자: 20년째 자취를 하며 내 집 마련을 꿈꾸는 평범한 청년입니다.

많은 분들이 전세자금대출로 ‘첫 독립’ 혹은 ‘내 집 마련의 첫 걸음’을 시작하지만,

막상 부딪혀 보면 은행의 문턱, 서류, 상환 부담, 금리 현실이 생각보다 훨씬 높습니다.

오늘은 ‘전세자금대출의 현실’을 실제 경험과 데이터를 바탕으로 현실적으로 풀어보겠습니다.

🧩 1️⃣ 전세자금대출, 정말 쉬울까?

“요즘은 청년 전세자금대출이 많다던데, 나도 받을 수 있겠지?”

하지만 실제로 대출을 신청하려 하면 생각보다 조건이 까다롭습니다.

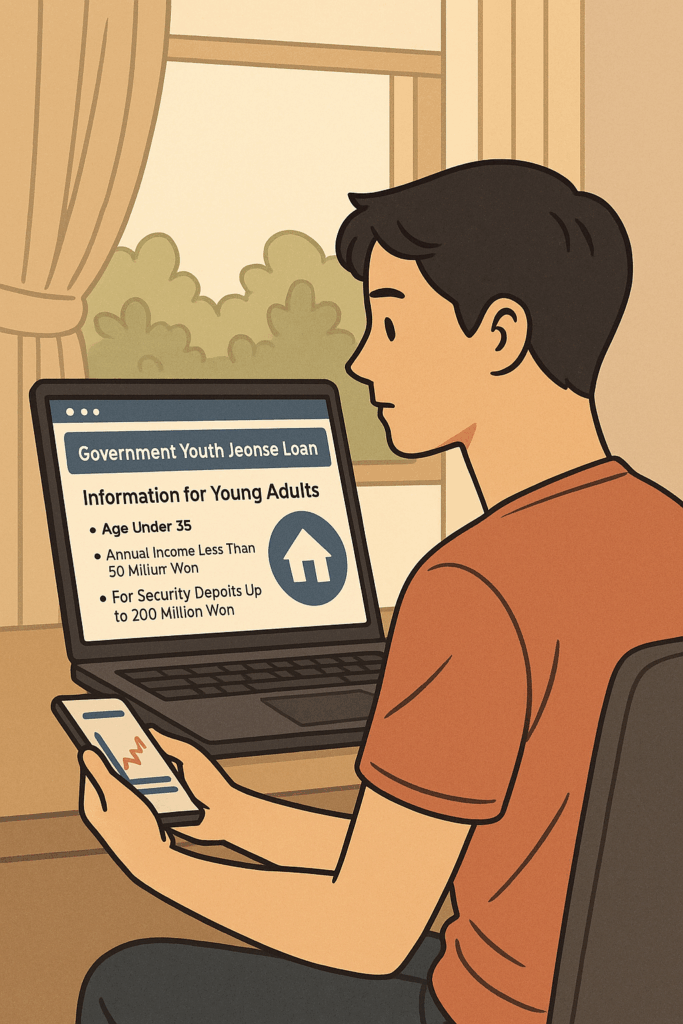

청년 전세자금대출 현실은 생각보다 복잡합니다. 내 집 마련의 첫걸음을 준비하려는 사람이라면, 금리와 상환, 정책 조건을 반드시 이해해야 합니다.

- 소득 요건: 연 소득 5,000만 원 이하

- 보증금 한도: 수도권 최대 3억, 지방은 2억 원 수준

- 보증 기관: HUG, HF, SGI 등

👉 조건에 맞는 상품을 찾는 것도 일, 심사 서류 준비는 더 큰 일입니다.

빠지는 서류 하나만 있어도 접수 반려되는 경우가 많습니다.

💰 2️⃣ 금리의 현실 — 숫자보다 체감이 더 크다

2025년 현재, 기준금리는 3~3.5%대,

실제 대출 금리는 4~5%대 수준입니다.

📌 예시 계산

보증금 2억 원, 대출금 1억 8천만 원, 금리 4.2%라면

연이자 약 756만 원, 월 이자 약 63만 원 수준입니다.

월세보다 저렴하다고 느껴질 수 있지만,

전세대출의 이자는 고정된 부담으로 매달 체감됩니다.

🧾 3️⃣ 대출 상환 압박, 청년 세대의 현실

전세대출은 대부분 2년 단위 계약 연장 구조입니다.

문제는 재계약 때마다 금리·한도·보증 조건이 바뀐다는 점이에요.

- 금리 인상 시 이자 부담 증가

- 신용도 하락 시 재심사 리스크

- 중도상환수수료 발생 가능

많은 청년들이 “이자가 월세보다 무겁다”는 현실을 체감합니다.

🧭 4️⃣ 청년 우대형 상품의 한계

정부는 여러 지원 제도를 운영하지만,

현실적으로 체감되는 혜택은 제한적입니다.

| 항목 | 장점 | 현실적 한계 |

|---|---|---|

| 청년 버팀목 대출 | 금리 낮음, 이자 부담 적음 | 소득 제한이 까다로움 |

| 중소기업 청년 대출 | 1%대 초저금리 | 재직 증명 필수 |

| 청년 맞춤형 대출 | 조건 다양 | 은행마다 기준 상이 |

결국 정책은 존재하지만 체감은 낮다는 게 현실입니다.

🏦 5️⃣ 현실적인 조언 — ‘전세대출’만 믿지 말 것

전세자금대출은 필요하지만, 완벽한 해답은 아닙니다.

“이자보다 더 무서운 건, 대출 만기와 불확실성이다.”

✅ 예산 현실화: 무리한 전세보다 적정 보증금 설정

✅ 청약 병행: 대출과 청약을 동시에 준비

✅ 신용관리: 신용점수는 ‘두 번째 통장’

✅ 지속 저축: 가장 확실한 내 집 마련 전략

🌅 6️⃣ 결론 — 전세자금대출, “첫 단추는 신중하게”

전세자금대출은 도움이 되지만 리스크도 큰 제도입니다.

계획 없이 시작하면 대출이 아니라 빚의 고리가 될 수도 있습니다.

결국 청년 전세자금대출 현실을 제대로 이해하고 계획을 세운다면, 내 집 마련의 길은 훨씬 명확해질 것입니다.

대출은 기회이자 부담입니다.

현실적인 계획과 꾸준한 준비가 가장 큰 자산입니다.

답글 남기기